|

|

|

Литвин ЮлияВедущий налоговый консультант Тел. +7 (495) 287-73-94

Копелева ЕвгенияРуководитель юридического департамента. Тел. +7 (495) 287-73-94 | Управление активамиПакет услуг по комплексному управлению активами физических лиц за рубежом и в России, включающий:

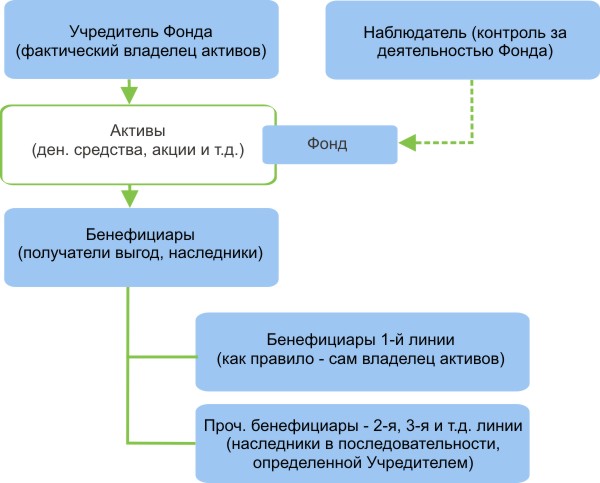

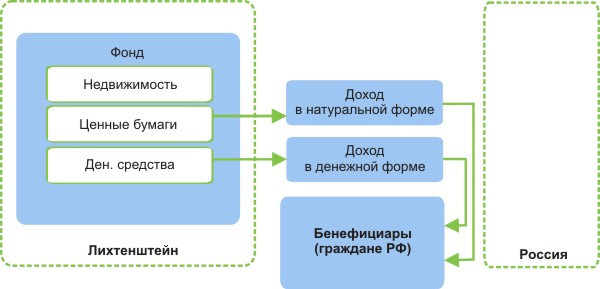

Наши преимущества:Каждое перечисление денежных средств, каждое движение активов влечет или не влечет за собой налоговые последствия. Мы одинаково хорошо понимаем российское и международное налоговое право. И это позволит Вам знать действительно полную картину того, к каким последствиям приводит каждая Ваша финансовая операция в России и за ее пределами. Например, если Вы перечисляете роялти из России на иностранную компанию, вы потеряете 18/118 (около 15%) от суммы перечисления, т.е. уплатите НДС в России. Мы внедряем на практике то, что рекомендуем. Это означает, что у Вас будет один центр ответственности за практический успех рекомендаций. При возникновении сложных вопросов мы всегда можем обратиться к нашим партнерам — юридическим фирмам, работающим в тех странах мира, возможности которых мы рекомендуем Вам использовать. Мы имеем проверенные временем связи с партнерами в таких странах как Кипр, Швейцария, Чехия, Латвия, Лихтенштейн, Гонконг, а также во всех классических оффшорах. Здесь рассматривается достаточно сложный вариант структурирования активов.Пример решения вопросов наследства и легального пользования активами бенефициаром.Проблема ― фактический собственник активов официально ничем не владеет. Неизбежно возникают следующие вопросы:

Один из инструментов для решения этих проблем — Фонд (Foundation) в Лихтенштейне. |